Il Break Even Point (BEP), o punto di pareggio, è il valore che indica il punto di equilibrio tra ricavi e costi totali, dove utili e perdite si equivalgono.

Il BEP indica perciò la quantità di ricavi necessari a coprire il totale dei costi aziendali e al di sopra di tale valore si realizzerà un profitto e, viceversa, al di sotto si misurerà una perdita.

Indice

Break Even Point: Introduzione al punto di pareggio

L'obiettivo principale di ogni imprenditore è quello di portare la propria azienda al successo, prendendo le migliori decisioni strategiche volte a generare profitti e ridurre al minimo il rischio imprenditoriale.

Esistono diversi strumenti, finanziari e non, utili a migliorare l’efficienza di un’organizzazione e farla crescere nel medio lungo periodo. Uno di questi è il Break Even Point (punto di pareggio), un elemento cruciale per determinare la sostenibilità finanziaria di un’impresa e tenerne monitorati i flussi.

Il calcolo del BEP, e la Break Even Analysis, è uno dei metodi più efficaci per ridurre il rischio imprenditoriale e comprendere il livello di ricavi che dobbiamo raggiungere per coprire i costi aziendali.

Questa operazione diventa fondamentale specialmente quando si sta avviando una nuova attività o la vendita di un nuovo prodotto. Durante la stesura del Business Plan, la Break Even Analysis servirà a determinare la soglia da raggiungere per coprire l’investimento effettuato.

In questo articolo descriveremo cos’è il Break Even Point, come è possibile calcolarlo e quali vantaggi può portare alla tua organizzazione la Break Even Analysis.

Break Even Point: definizione

Il Break Even Point (BEP), o punto di pareggio, è il punto in cui i ricavi e i costi di un’azienda risultano equivalenti.

Il punto di pareggio può essere analizzato sotto diversi punti di vista, i quali risultano tutti validi. È il punto in cui l’azienda non genera ne profitti né perdite, è il punto di equilibrio sopra il quale è possibile realizzare un profitto, o ancora il livello da raggiungere per coprire interamente i costi aziendali.

Tutte interpretazioni valide, che ci aiutano e comprendere il significato di questo indicatore e il modo in cui possiamo sfruttarlo per definire al meglio le strategie della nostra azienda.

Ad esempio, il Break Even Point viene spesso utilizzato per valutare il successo di una nuova iniziativa imprenditoriale, come una nuova azienda o una startup. Una volta raggiunto il punto di pareggio, l’azienda sarà stata in grado di coprire l’investimento effettuato, riuscendo finalmente a generare profitti.

Il BEP viene perciò utilizzato dalle aziende principalmente per valutare l’efficienza delle vendite di un prodotto e il peso dei costi necessari a produrlo, comprendendo in questo la quantità di prodotti da realizzare e vendere per coprire i costi e indirizzando il reparto vendite.

Può essere considerato a tutti gli effetti un KPI (Key Performance Indicator), ovvero un indicatore di performance utile a stabilire il numero di prodotti da realizzare per essere profittevoli.

In questo modo, il Break Even Point rende possibile monitorare costantemente gli utili e i costi lungo l’intero ciclo di produzione, mettendo in atto azioni correttive qualora sia necessario.

Tenendo in considerazione questo indicatore, la domanda di mercato e altri valori, è inoltre possibile valutare il prezzo ottimale di vendita, massimizzando così il margine di profitto.

Break Even Point: calcolo

È possibile calcolare e analizzare il punto di pareggio sfruttando il metodo analitico oppure il metodo grafico, rappresentando i valori all’interno di un diagramma cartesiano.

Calcolo BEP: Metodo analitico

Il Break Even Point viene calcolato, attraverso il metodo analitico, dividendo i costi fissi per il prezzo di vendita di un’unità di prodotto al netto dei costi variabili.

BEP= CF/ (PVU – CVU)

BEP= Costi fissi / (Prezzo di vendita di un’unità di prodotto – Costo variabile di un’unità di prodotto)

Questa formula tiene conto dei ricavi, dei costi fissi e di quelli variabili di un’azienda, e il denominatore della formula, ovvero (PVU-CVU), rappresenta il margine di contribuzione. Il margine di contribuzione indica quanto i costi fissi incidono sul prezzo di vendita.

Calcolo BEP: Metodo grafico

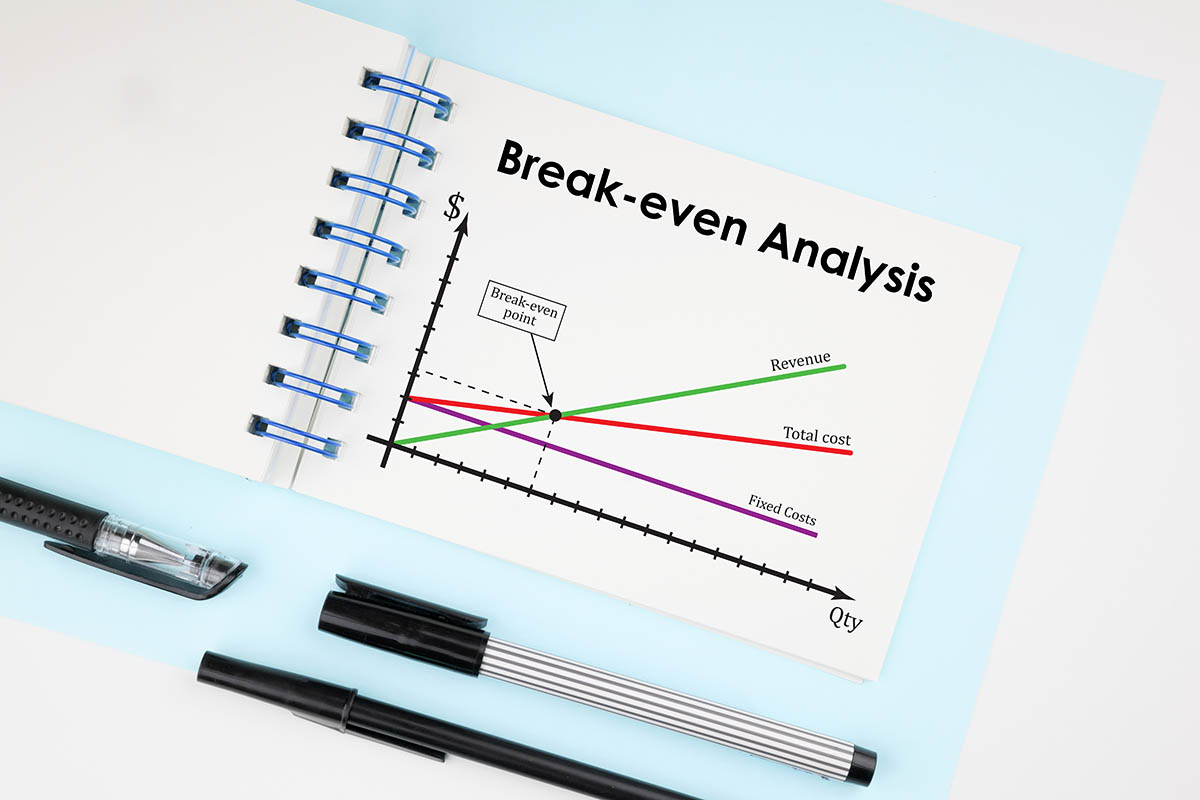

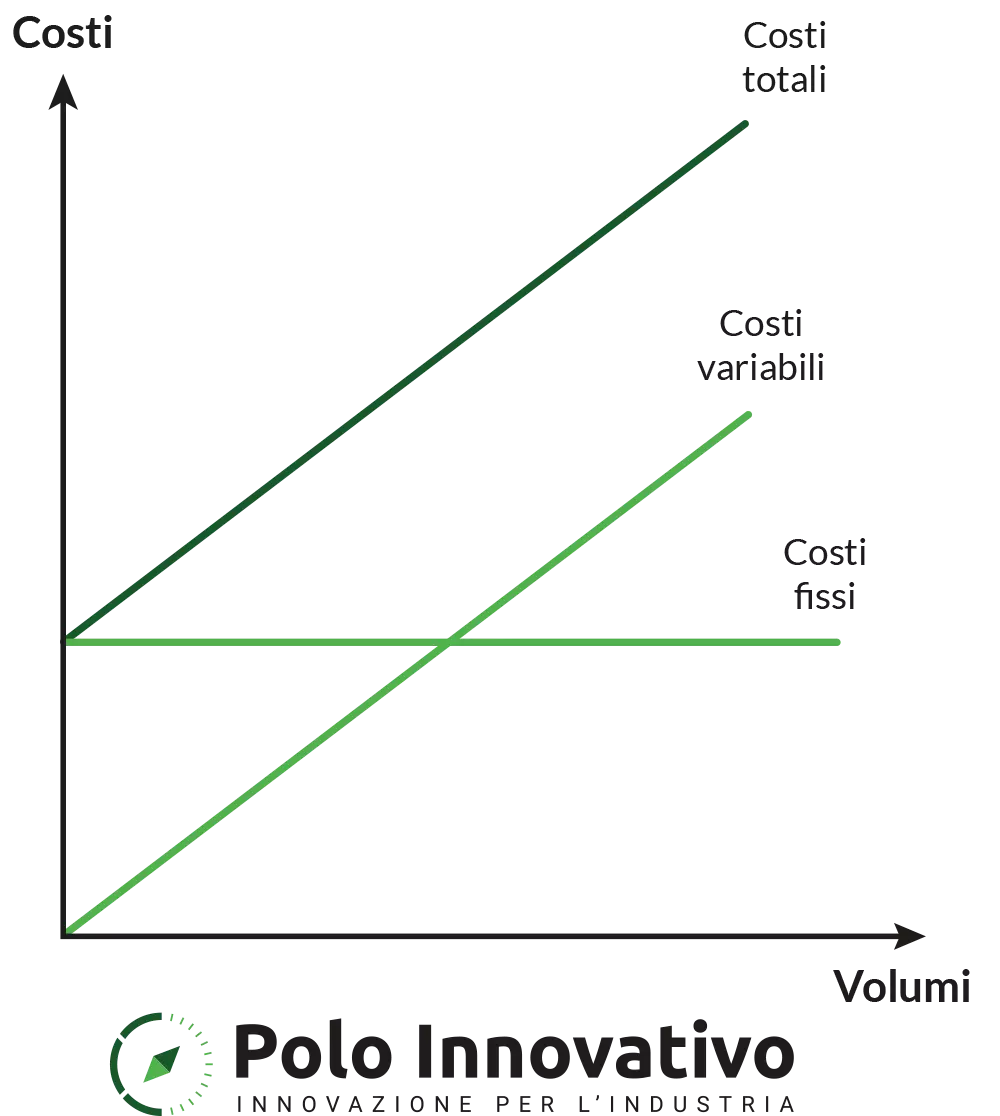

Il metodo grafico per l’analisi del Break Even Point prevede di inserire all’interno di un grafico cartesiano costi, ricavi e volumi di produzione, mettendoli in questo modo in correlazione.

Sull’asse delle ascisse (X) verranno inseriti i volumi di produzione, ovvero le quantità prodotte. Sull'asse delle ordinate (Y), vanno invece inseriti i costi/ricavi.

Il primo passo sarà quello di rappresentare i costi totali, dati dalla somma tra costi fissi e costi variabili.

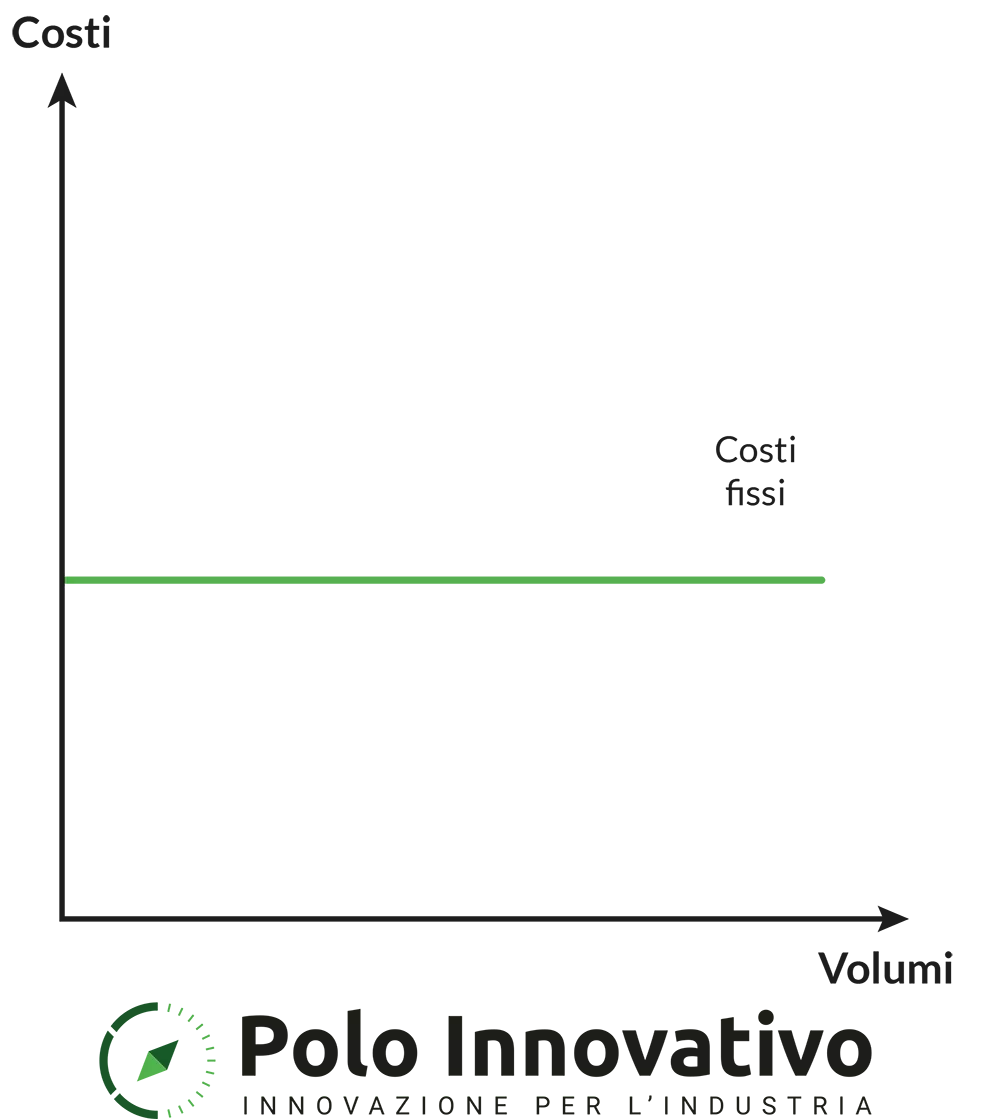

Per farlo dobbiamo prima di tutto rappresentare i costi fissi, rappresentati come una linea retta orizzontale, parallela all’asse delle ascisse.

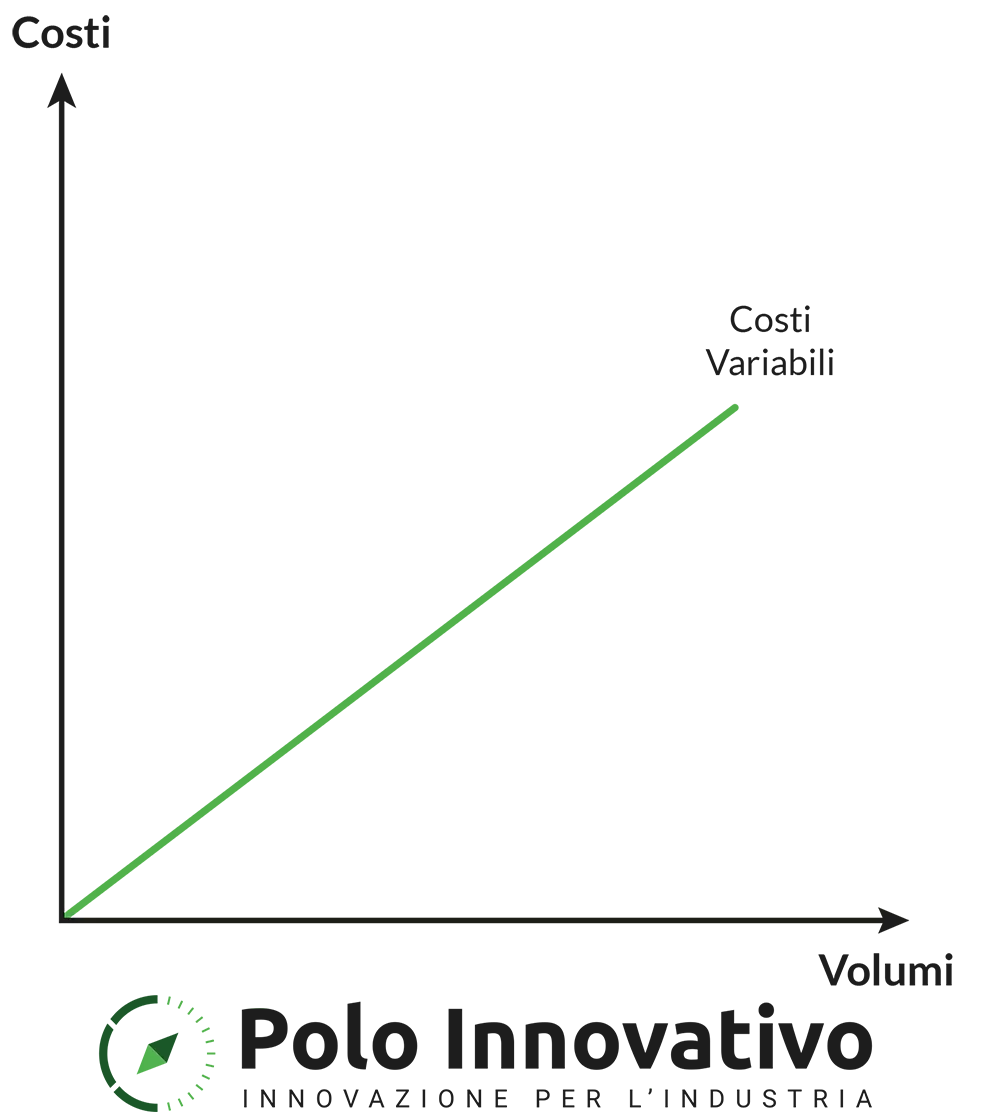

I costi variabili sono invece quelli legati alla produzione e il loro valore parte dallo zero e aumenta con l’aumentare dei volumi prodotti.

Dalle due rette che abbiamo ottenuto, è possibile tracciare la retta dei costi totali. Il suo andamento, come si può notare dal grafico sotto, ha la stessa inclinazione della retta dei costi variabili. In questo caso, però, essa non parte dall’origine, ma dal punto in cui parte la retta dei costi fissi.

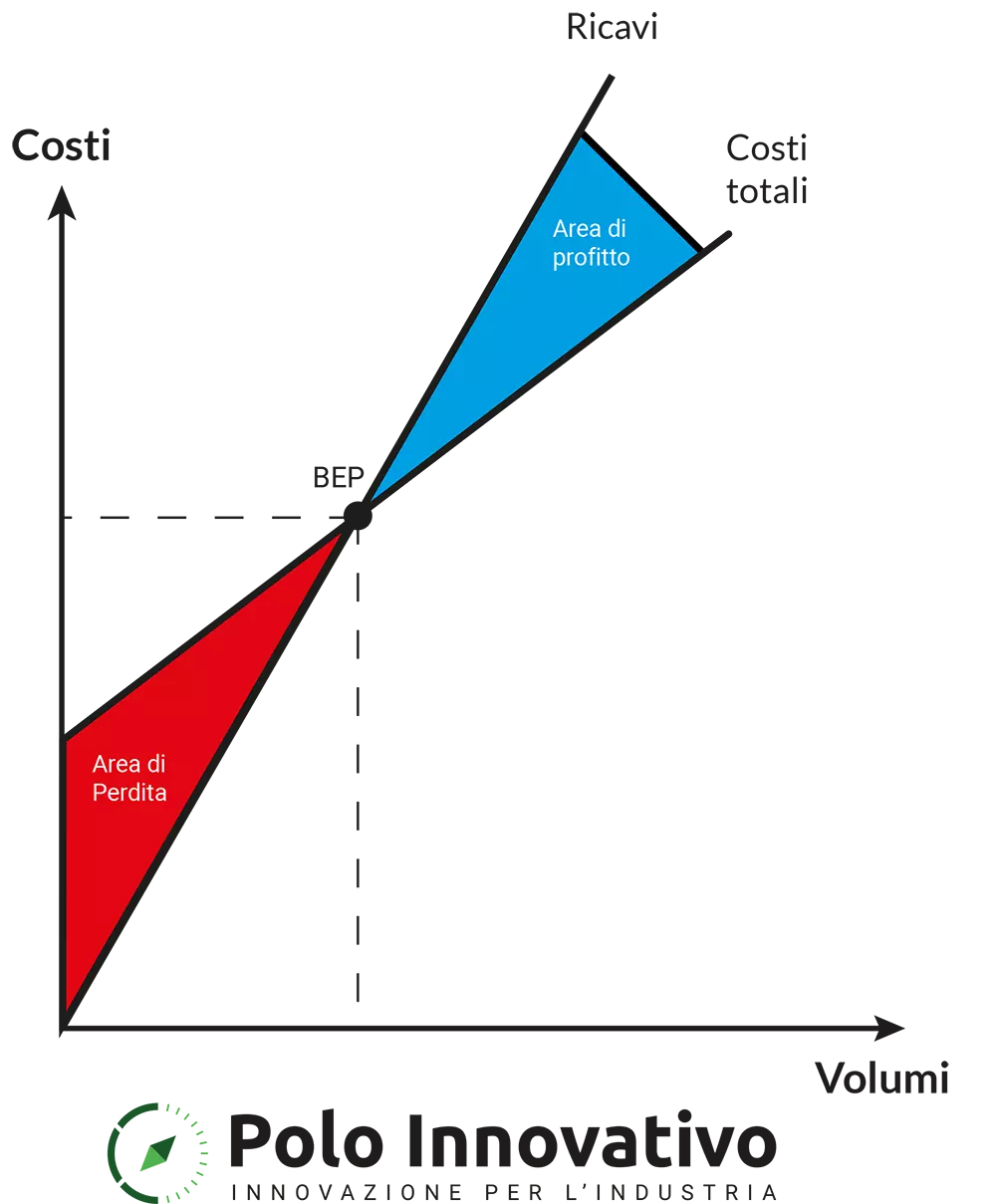

Dopo aver tracciato la retta dei costi totali, possiamo rappresentare la retta dei ricavi. Il loro valore è ottenuto moltiplicando il prezzo unitario di un singolo prodotto per i volumi di vendita.

Il Break Even Point è il punto in cui le due rette, quella dei ricavi e quella dei costi totali, si incrociano. Dalla loro intersezione è possibile ottenere il volume necessario per coprire completamento i costi totali, mettendo in evidenza anche l’area di perdita e quella di profitto.

Costi fissi e costi variabili

Per comprendere al meglio il significato del BEP e dei valori che lo compongono, è necessario definire cosa sono i costi fissi e i costi variabili.

I costi fissi sono quei costi che non variano al variare delle quantità di prodotti che un’azienda produce o vende. Il costo fisso è perciò il costo sostenuto dall’imprenditore a prescindere dai volumi di produzione e anche se il fatturato dell’azienda è pari a zero.

Alcuni esempi di costi fissi sono i costi l’affitto di spazi commerciali, l’acquisto o il noleggio di un macchinario per la produzione, i canoni di un software o le parcelle dei professionisti (es. Commercialista).

I costi variabili sono invece direttamente proporzionali alla quantità di beni prodotti o venduti dall’azienda. Variando in base ai volumi di produzione, se l’azienda producesse zero, allora anche i costi variabili sarebbero pari a zero.

L'esempio classico di costo variabile è quello delle materie prime e dei semilavorati necessari all’attività produttiva.

Cos'è la Break Even Analysis

La Break Even Analysis è un calcolo che permette di sfruttare il Break Even Point per capire quante unità di prodotto devono essere prodotte o vendute per raggiungere il pareggio tra costi e ricavi.

Effettuare una Break Even Analysis porta numerosi vantaggi organizzativi all’azienda che la implementa.

In primis questa analisi permette di determinare in modo dettagliato il prezzo di vendita ottimale per i prodotti che andremo a vendere, e successivamente capire come il prezzo di vendita influisce sulla produttività.

Un altro vantaggio non da poco riguarda la possibilità di determinare chiaramente gli obiettivi aziendali e del reparto commerciale, migliorando l’organizzazione e aumentando le probabilità di raggiungimento degli obiettivi stessi.

Una Break Even Analysis fatta come si deve, contribuisce inoltre a ridurre i rischi legati al business aziendale e permette agli imprenditori di capire l’effettiva sostenibilità dell’idea di business.

Cosa possiamo fare per la tua impresa? Il nostro servizio di Business Process Reengineering ti supporta nell'ingegnerizzazione innovativa di nuovi processi più efficienti, possiamo aiutarti a registrare marchi e brevetti, utilizziamo la finanza agevolata per finanziare i progetti di efficientamento e innovazione industriali.

Quando effettuare una Break Even Analysis

Effettuare una Break Even Analysis approfondita è utile in diversi casi.

È fondamentale effettuare la Break Even Analysis quando si avvia una nuova attività, poiché permetterà di comprendere la fattibilità del progetto, avere una stima realistica dei costi e metterli a paragone con i ricavi. L’analisi del BEP ti permetterà inoltre di implementare una strategia sui prezzi di vendita dei tuoi prodotti.

Lo stesso ragionamento vale anche nel caso del lancio di un nuovo prodotto. In questo caso i costi fissi resteranno invariati, ma i nuovi costi variabili ti forniranno una panoramica dei costi e del prezzo ideale di vendita.

La Break Even Analysis è decisiva anche quando un’azienda decide di modificare il proprio modello di business. In questo caso i costi potrebbero cambiare in modo significativo, rendendo necessaria una nuova analisi e una nuova strategia commerciale.

Come ridurre il Break Even Point

Il Break Even Point viene utilizzato dagli analisti e dagli imprenditori per identificare e monitorare le quantità di prodotti che devono essere venduti per coprire i costi aziendali, intervenendo con eventuali azioni correttive e riducendo in questo modo i rischi aziendali.

Esistono situazioni in cui, dopo la Break Even Analysis, ci si rende conto che il target di vendita è difficilmente raggiungibile. In questo caso è comunque possibile ridurre il BEP, agendo sulle tre variabili che compongono la formula, ovvero costi fissi, costi variabili e prezzo di vendita.

Ecco come gli imprenditori possono agire per ridurre il Break Even Point.

Riduzione dei costi fissi

Una riduzione dei costi fissi riduce di conseguenza anche i volumi di produzione necessari a raggiungere il punto di pareggio.

Riduzione dei costi variabili

I costi variabili sono legati alla realizzazione dei prodotti venduti dalla tua azienda. Alcuni esempi sono i costi di materie prime e semilavorati, componenti per la produzione, i consumi dei macchinari ecc.

Come nel caso della riduzione dei costi fissi, anche in questo caso la riduzione dei costi variabili abbassa il livello del Break Even Point, richiedendo minori volumi di produzione per raggiungere il pareggio.

Questa soluzione potrebbe rivelarsi complessa da implementare, specialmente se hai appena avviato la tua attività. Alcuni metodi per ridurre i costi fissi sono la ricerca e negoziazione di contratti più vantaggiosi con i fornitori, oppure delle modifiche al processo produttivo.

Aumento dei prezzi di vendita

Aumentando il prezzo di vendita dei tupi prodotti aumenterai il margine di contribuzione per unità di prodotto. In questo modo sarà necessario vendere meno unità di prodotto per raggiungere il punto di pareggio.

Prima di utilizzare questa strategia è comunque necessario effettuare alcune importanti valutazioni, analizzando il mercato di riferimento in modo da evitare la perdita di clienti.

Valuta attentamente se i tuoi clienti sono disposti a pagare di più per i tuoi prodotti. Alcuni di essi, in seguito all’aumento dei prezzi, potrebbero aspettarsi dei miglioramenti del prodotto stesso oppur un miglioramento dell’assistenza clienti.

Break Even Point: risk management e controllo della produzione

Il Break Even Point può essere utilizzato come uno strumento per anticipare e ridurre i rischi legati all’attività d’impresa. Permette infatti di avere una visione dei costi dell’organizzazione e di capire quali volumi di vendita bisogna raggiungere per coprirli.

In particolare, durante la stesura di un business plan ogni azienda deve necessariamente effettuare un’analisi dei costi, valutando i costi fissi di struttura, quelli variabili e i costi totali.

Il BEP, assieme agli indici di bilancio e ad altri indicatori come il VAN (Valore Attuale Netto) e il WACC (Weighted Average Cost of Capital), possono perciò essere sfruttati durante le analisi di Risk Management.

Il BEP viene anche utilizzato come strumento per il controllo della produzione. Esso permette infatti di tenere monitorati i costi legati alla produzione, permettendo di agire per ridurre le perdite.

Tutto questo ci permette di capire l’importanza del punto di pareggio e come questo indicatore ci permetta di migliorare le decisioni strategiche aziendali.